")

Навчальна бухгалтерія

Сучасний бухгалтер повинен володіти навичками автоматизації обліково-аналітичної роботи, оскільки це є обов’язковою умовою доступу до професії. Саме томи освітні компоненти прорграм підготовки бакалавра та магістра за спеціальністю 071 «Облік і оподаткування» орієнтовані на формування комптентостей щодо здійснення облікових процедур із застосуванням спеціалізованих інформаційних систем і комп’ютерних технологій. Розуміння основ обліку та автоматизації облікового процесу потрібне також й для фахівців інших економічних спеціальностей, до підготовки здобувачів на яких залучаються викладачі кафедри обліку і бізнес-консалтингу. Для якісного формування компетентностей з автоматизації обліково-аналітичної роботи на базі кафедри обліку і бізнес-консалтингу створено лабораторію «Навчальна бухгалтерія», діяльність якої грунтується на укладених договорі про співробітництво з ТОВ «Інститут Прикладних Систем і Технологій» (розробник програмного забезпечення «Облік SaaS») та меморандумі про співпрацю з Спілкою Автоматизаторів Бізнесу.

Діяльність лабораторії «Навчальна бухгалтерія» орієнтована на створення умов для оволодіня здобувачами освіти детальними аспектами ведення обліку за допомогою комп’ютерних облікових систем та закріплення вже існуючі компетентностей з обліку. Головний акцент проведення занять зводиться до моделювання роботи бухгалтерії великого підприємства, з перенесенням ролей діючих працівників бухгалтерії на студентів. Основні задачі лабораторії полягають у:

- систематизація набутих знань щодо послідовності облікового процесу;

- забезпечення засвоєння методичних підходів та практичних прийомів ведення обліку в комп’ютерних програмах з автоматизації обліку;

- вивчення процесу документообігу на підприємстві;

- формування вмінь інтерпретувати й використовувати інформацію обліку та звітності для прийняття управлінських рішень.

Здобувачі вищої оствіти, які підтвердили високий рівень компетентностей з використання он-лайн системи «Облік SaaS» отримиють сертифікат користувача системи базового рівня. Актуальна інформація щодо виданих сертифікатів представлена за посиланням:

ПРАЦЕВЛАШТУВАННЯ БАКАЛАВРА

Метою кожної освітньої програми є підготовка фахівця, який виконуватиме роботи, що мають попит на ринку праці. Саме обраний сегмент ринку праці, фахівців для якого готує та чи інша освітньо-професійна програма, є критерієм вибору абітурієнтами місця для навчання. Випускник програми підготовки бакалавра "Облік і аудит" ХНЕУ ім. С. Кузнеця підготовлений до виконання наступних видів діяльності згідно «Державного класифікатору видів економічної діяльності ДК 009:2010»:

Метою кожної освітньої програми є підготовка фахівця, який виконуватиме роботи, що мають попит на ринку праці. Саме обраний сегмент ринку праці, фахівців для якого готує та чи інша освітньо-професійна програма, є критерієм вибору абітурієнтами місця для навчання. Випускник програми підготовки бакалавра "Облік і аудит" ХНЕУ ім. С. Кузнеця підготовлений до виконання наступних видів діяльності згідно «Державного класифікатору видів економічної діяльності ДК 009:2010»:

- професійна, наукова та технічна діяльність: М 69.20 – Діяльність у сфері бухгалтерського обліку й аудиту; консультування з питань оподаткування (облік комерційних операцій компаній та фізичних осіб; підготовка або аудит фінансових рахунків; перевірка рахунків та підтвердження їх точності; складання податкових декларацій для приватних осіб або підприємств; консультаційні послуги та послуги з представництва клієнтів у податкових органах);

- інформація та телекомунікації: J63.9 – Надання інших інформаційних послуг;

- державне управління загального характеру: О 84.11 – управління та контроль фіскальної діяльності (здійснення оподатковування збирання податків, мита на товари та розслідування випадків порушення податкового законодавства управління митницею), виконання бюджету й управління державними фондами та державним боргом (збирання коштів і контроль за їх витрачанням), проведення політики у сфері цивільних досліджень і пов'язаних із ними коштів, управління і функціонування служб економічного та соціального планування, а також статистичних служб на різних рівнях державного управління;

- фінансова та страхова діяльність: К 64.19 – Інші види грошового посередництва.

Поради щодо вибору освітньої програми за критерієм майбутнього працевлаштування

При виборі освтіньої програми актуальним є питання "Ким може працювати випускник освітньої програми з обліку, аудиту та оподаткування?".

При виборі освтіньої програми актуальним є питання "Ким може працювати випускник освітньої програми з обліку, аудиту та оподаткування?".

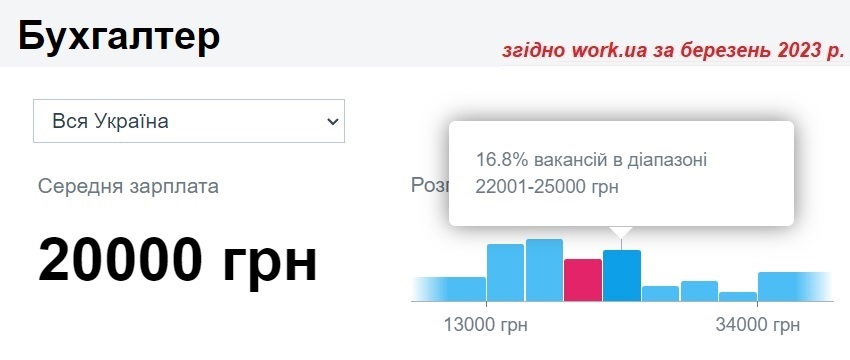

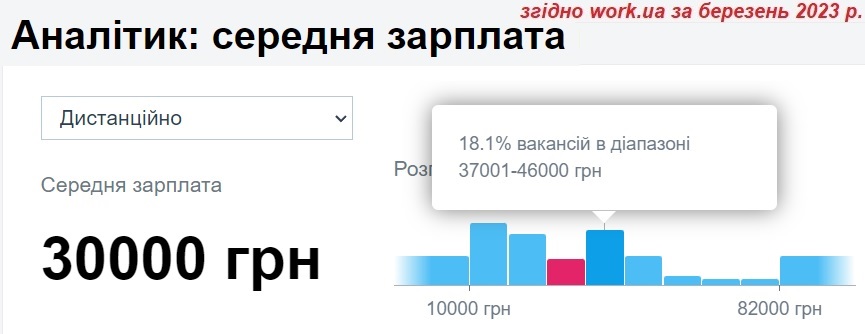

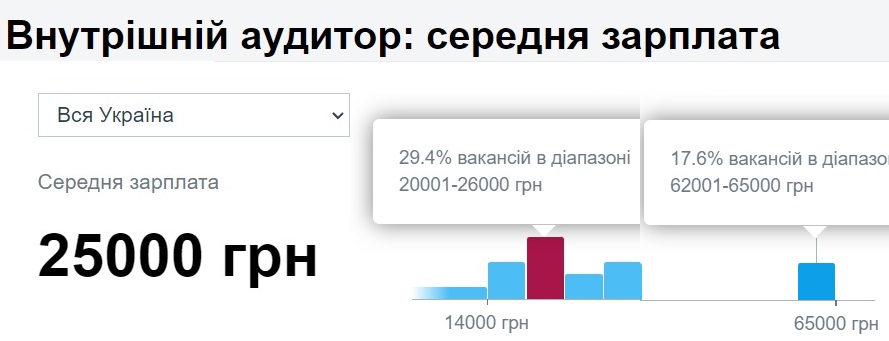

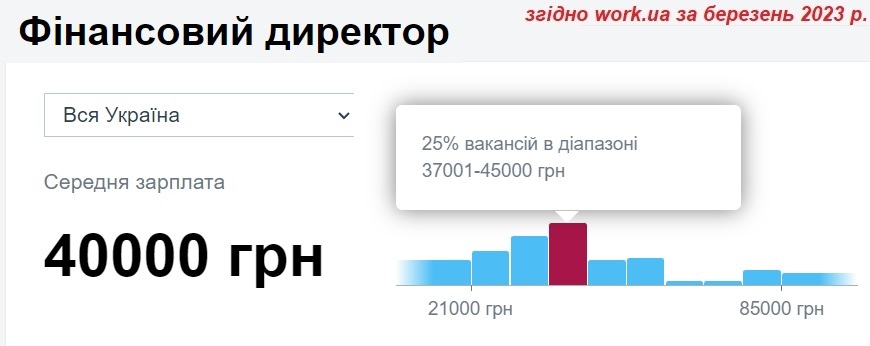

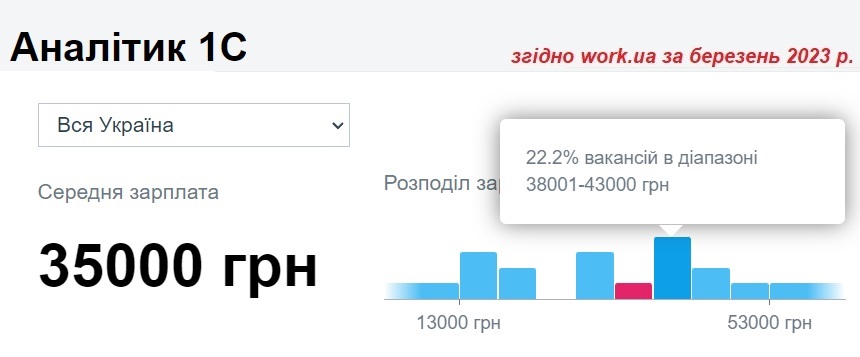

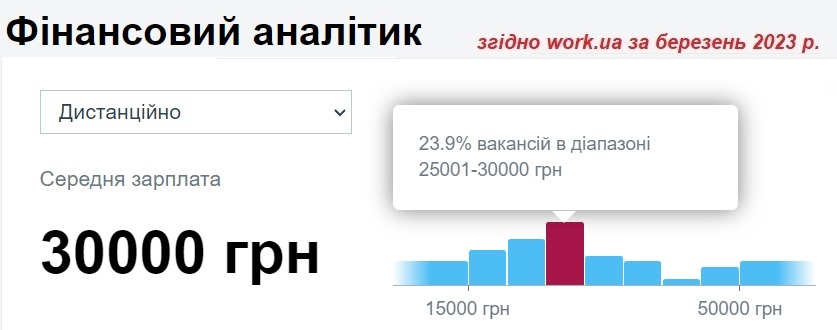

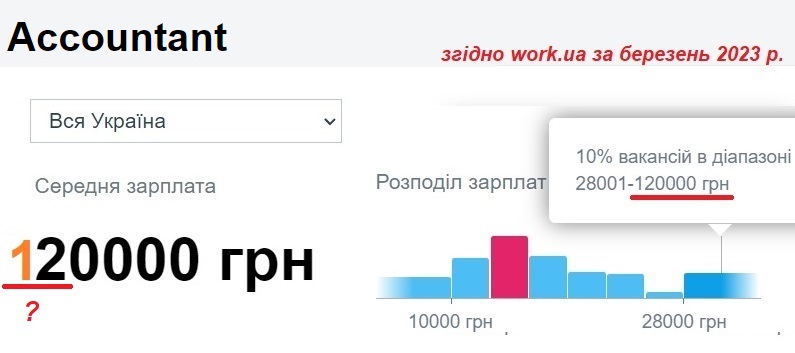

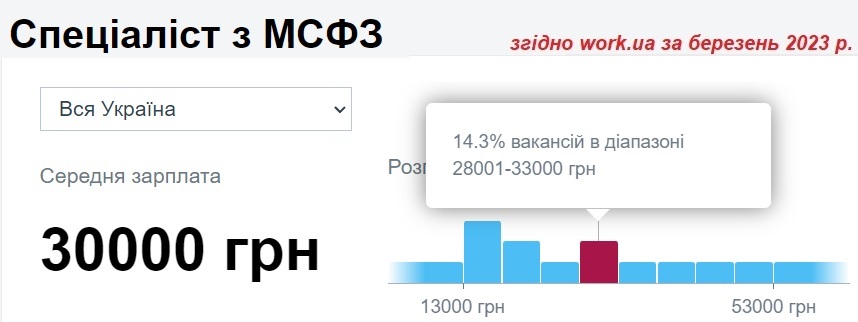

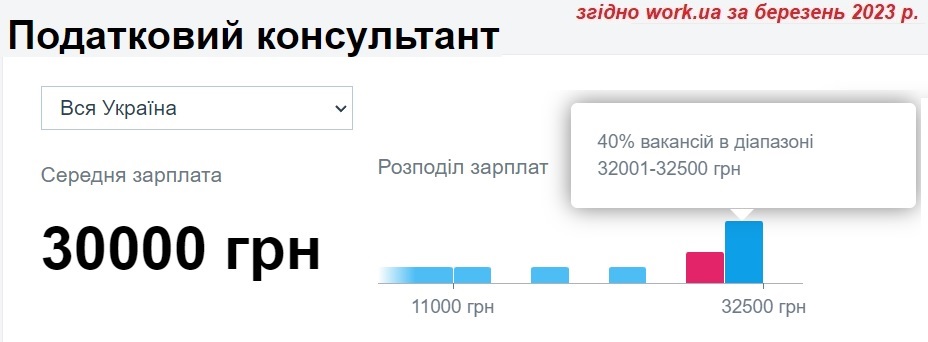

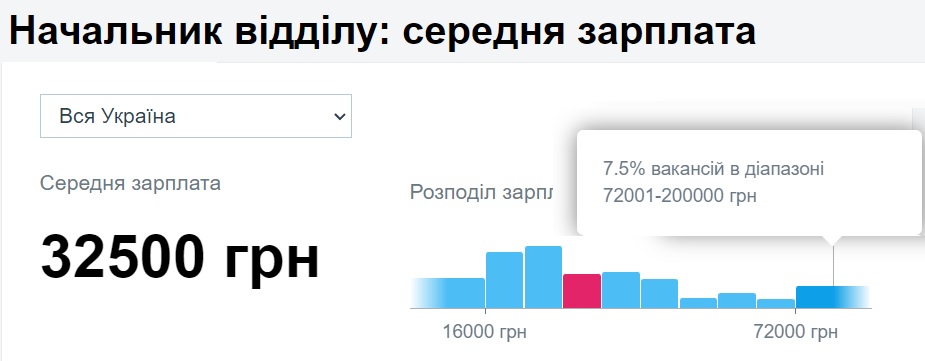

Проілюструємо відповідть на це питання з використанням поданої на сайті work.ua динаміки середніх зарплат за різними професіями. Подальший текст базується на відомостей щодо зарплат станом на березень 2023 року, проте кожен графік містить активне посилання на його актуальну версію. Середня зарплата за всіма професіями на час підготовки даного матеріалу становила 16000 грн.

Отже, нижче подано назви посад, які може займати випускник програми підготовки бакалавра "Облік і аудит", та відповідній даній посаді розподіл заробітних плат.

Орієнтуючись на такий розподіл слід зазначити наступне:

1. Обираючи освітню програму задайте собі питання:

1. Обираючи освітню програму задайте собі питання:

З якої посади я розпочну свою кар’єру?

Де я знайду перше місце роботи?

Які будуть перспективи подальшого розвитку?

Відразу зазначимо, що посада бухгалтера постійно входить до ТОП-10 найбільш затребуваних за кількістю вакансій професій. Діяльність будь-якого підприємства неможлива без обліково-аналітичного супроводу. Саме через те, що підприємства мають бухгалтера у штатному росписі або звертаються до послуг спеціалізованих консалтингових та аудиторських фірм, завжди високим є попит на ринку праці на бухгалтерів. При цьому такий попит в рази перевищує попит на багато ішних професій.

2. Досвід роботи бухгалтером формує усвідомлення того, як побудований бізнес, яким чином можна оптимізувати податкові платежі та керувати грошовими потоками, яке підводне каміння може зустрітися при старті власного бізнесу тощо. Тобто бухгалтерська освіта формує унікальні компетентності, потрібні у широкій сфері областей професійної реалізації.

3. Слід усвідомлювати природу вищої освіти. Непотрібно вступати до університету лише для опанування програми автоматизації обліку. Наша програма навчання орієнтована на розвиток критичного мислення та формування глибинного розуміння фінансово-економічних процесів, яке надається через призму їх обліково-аналітичного супроводу.

3. Слід усвідомлювати природу вищої освіти. Непотрібно вступати до університету лише для опанування програми автоматизації обліку. Наша програма навчання орієнтована на розвиток критичного мислення та формування глибинного розуміння фінансово-економічних процесів, яке надається через призму їх обліково-аналітичного супроводу.

4. На даній сторінці можна побачити посади облікового профілю, кожну з яких може займати наш випускник. Обираючи профіль навчання за майбутньою заробітною платою дивіться не лише на її середній рівень, а й на розподіл рівня оплат за вакансіями.

4. На даній сторінці можна побачити посади облікового профілю, кожну з яких може займати наш випускник. Обираючи профіль навчання за майбутньою заробітною платою дивіться не лише на її середній рівень, а й на розподіл рівня оплат за вакансіями.

Назви інших первинних посад визначаються згідно з галузевими нормативними документами або штатними розкладами підприємств і установ певної галузі з урахуванням вимог до формулювання назв посад, передбачених чинними нормативними актами.

5. Бакалавр з обліку і аудиту на первинних посадах самостійно виконує переважно стереотипні, частково діагностичні завдання, за усталеними алгоритмами робить економічні розрахунки, збирає, систематизує, нагромаджує первинну інформацію як для виконання закріплених за ним посадових обов’язків, так і для потреб структурного підрозділу, де він працює.

5. Бакалавр з обліку і аудиту на первинних посадах самостійно виконує переважно стереотипні, частково діагностичні завдання, за усталеними алгоритмами робить економічні розрахунки, збирає, систематизує, нагромаджує первинну інформацію як для виконання закріплених за ним посадових обов’язків, так і для потреб структурного підрозділу, де він працює.

6. Лише сформована в університеті здатність думати та застосовувати знання у непередбачуваних обставинах дозволяє отримати максимально можливу зарплатню. Показовим тут є рівень оплати бухгалтера, який за умови опанування міжнародних стандартів та іноземної мови збільшується в декілька разів. Зверніть увагу на великий розрив між середнім рівнім оплати бухгалтерів, та рівнем оплати професіоналів своєї справи.

6. Лише сформована в університеті здатність думати та застосовувати знання у непередбачуваних обставинах дозволяє отримати максимально можливу зарплатню. Показовим тут є рівень оплати бухгалтера, який за умови опанування міжнародних стандартів та іноземної мови збільшується в декілька разів. Зверніть увагу на великий розрив між середнім рівнім оплати бухгалтерів, та рівнем оплати професіоналів своєї справи.

7. Основу програми підготовки бакалавра "Облік і аудит" становить орієнтація на визначені в стандартах професійної освіти бухгалтерів такі сфери діяльності як: фінансова стратегія, зовнішня звітність, внутрішній контроль, трансформація витрат, управління фінансами та проектами, управління ризиками та ресурсами, бюджетний контроль, обліково-аналітична підтримка бізнесу, аудит та внутріншій аудит, стратегічний податковий контроль.

7. Основу програми підготовки бакалавра "Облік і аудит" становить орієнтація на визначені в стандартах професійної освіти бухгалтерів такі сфери діяльності як: фінансова стратегія, зовнішня звітність, внутрішній контроль, трансформація витрат, управління фінансами та проектами, управління ризиками та ресурсами, бюджетний контроль, обліково-аналітична підтримка бізнесу, аудит та внутріншій аудит, стратегічний податковий контроль.

8. У бізнесі завжди є проблеми. Цифри говорять, у чому проблема і наскільки вона серйозна. Спеціальність 071 «Облік і оподаткування» навчає тому, де знайти та як консолідувати необхідні цифри. Лише усвідомлення податкових наслідків прийнятих рішень дозволяє забезпечити збереженість активів та капіталу, а також захистити інтереси підприємства у суді.

8. У бізнесі завжди є проблеми. Цифри говорять, у чому проблема і наскільки вона серйозна. Спеціальність 071 «Облік і оподаткування» навчає тому, де знайти та як консолідувати необхідні цифри. Лише усвідомлення податкових наслідків прийнятих рішень дозволяє забезпечити збереженість активів та капіталу, а також захистити інтереси підприємства у суді.

9. Таким чином, саме базова облікова підготовка надає системне бачення всіх процесів, які відбуваються на підприємстві. Університет навчає критичному мисленню, яке в поєднанні з досвідом першої роботи значно збільшує перспективи зайняти престижу посаду, стати начальник фінансово-економічного або будь-якого іншого відділу, розпочати успішний власний бізнес тощо.

9. Таким чином, саме базова облікова підготовка надає системне бачення всіх процесів, які відбуваються на підприємстві. Університет навчає критичному мисленню, яке в поєднанні з досвідом першої роботи значно збільшує перспективи зайняти престижу посаду, стати начальник фінансово-економічного або будь-якого іншого відділу, розпочати успішний власний бізнес тощо.

10. Переходячи на більш офіційне розкриття даного питання зазначимо, що бакалавр з обліку і аудиту здатний виконувати професійні роботи й обіймати первинні посади, перелік яких наведено в табл. 1 (за «Державним класифікатором професій ДК 003:2010»).

Таблиця 1

Коди і професійні назви робіт, які здатен виконувати бакалавр з обліку, аудиту і оподаткування відповідно до Державного класифікатору професій ДК 003:2010

| Код | Назва |

| 2 | Професіонали |

| 23 | Викладачі |

| 231 | Викладачі університетів та вищих навчальних закладів |

| 2310 | Викладачі університетів та вищих навчальних закладів |

| 2310.1 | Професори та доценти |

| 2310.2 | Інші викладачі університетів та вищих навчальних закладів |

| 232 | Викладачі середніх навчальних закладів |

| 2320 | Викладачі середніх навчальних закладів |

| 235 | Інші професіонали в галузі навчання |

| 2359 | Інші професіонали в галузі навчання |

| 2359.2 | Інші професіонали в галузі навчання |

| 24 | Інші професіонали |

| 241 | Професіонали в сфері державної служби, аудиту, бухгалтерського обліку, праці та зайнятості, маркетингу, ефективності підприємництва, ра-ціоналізації виробництва та інтелектуальної власності |

| 2411 | Професіонали в галузі аудиту та бухгалтерського обліку |

| 2411.1 | Молодший науковий співробітник (аудит, бухгалтерський облік) |

| 2411.1 | Науковий співробітник (аудит, бухгалтерський облік) |

| 2411.1 | Науковий співробітник-консультант (аудит, бухгалтерський облік) |

| 2411.2 | Аудитор |

| 2411.2 | Бухгалтер-експерт |

| 2411.2 | Бухгалтер-ревізор |

| 2411.2 | Консультант з податків і зборів |

| 2412.1 | Молодший науковий співробітник (праця та зайнятість) |

| 2412.1 | Науковий співробітник (праця та зайнятість) |

| 2412.1 | Науковий співробітник-консультант (праця та зайнятість) |

| 2412.2 | Аналітик у сфері професійної зайнятості |

| 2412.2 | Економіст з праці |

| 2413 | Професіонали, зайняті роботою з цінними паперами |

| 2413.1 | Наукові співробітники (біржові операції) |

| 2413.2 | Професіонали у сфері біржової діяльності |

| 2414 | Професіонали з питань фінансово-економічної безпеки підприємств, установ та організацій |

| 2414.1 | Наукові співробітники (фінансово-економічна безпека підприємств, установ та організацій) |

| 2414.2 | Професіонали з фінансово-економічної безпеки |

| 2419.3 | Професіонали державної служби |

| 2419.3 | Державний аудитор |

| 2419.3 | Спеціаліст-бухгалтер |

| 243 | Професіонали в сфері архівної справи, музеєзнавства, бібліотечної справи, інформації та кінопрограм |

| 2433 | Професіонали в галузі інформації та інформаційного аналізу |

| 2433.1 | Молодший науковий співробітник (інформаційна аналітика) |

| 2433.1 | Наукові співробітники (інформаційна аналітика) |

| 2433.1 | Науковий співробітник-консультант (інформаційна аналітика) |

| 2433.2 | Аналітик консолідованої інформації |

| 244 | Професіонали в галузі економіки, соціології, археографії, археології, географії, кримінології та палеографії |

| 2441.1 | Молодший науковий співробітник (економіка) |

| 2441.1 | Науковий співробітник (економіка) |

| 2441.1 | Науковий співробітник-консультант (економіка) |

| 2441.2 | Аналітик з інвестицій |

| 2441.2 | Аналітик з кредитування |

| 2441.2 | Економіст |

| 2441.2 | Економіст з бухгалтерського обліку та аналізу господарської діяльності |

| 2441.2 | Економіст з податків і зборів |

| 2441.2 | Економіст з режимів газопостачання, обліку та контролю за витрачанням газу |

| 2441.2 | Економіст з фінансової роботи |

| 2441.2 | Економіст із ціноутворення |

| 2441.2 | Економічний радник |

| 2441.2 | Консультант з економічних питань |

| 2441.2 | Оглядач з економічних питань |

| 2441.2 | Член виконавчого органу акціонерного товариства |

| 2441.2 | Член правління акціонерного товариства |

| 2441.2 | Член ревізійної комісії |

| 2441.2 | Член спостережної (наглядової) ради |

| 3 | Спеціалісти |

| 31 | Технічні спеціалісти в обасті прикладних наук і техніки |

| 3119 | Інші технічні фахівці в галузі фізичних наук і техніки |

| 3433 | Бухгалтери та касири-експерти |

| 3433.1 | Асистент бухгалтера-експерта |

| 3433.1 | Бухгалтер |

| 3433.1 | Касир-експерт |

| 3439 | Інші технічні фахівці в галузі управління |

| 3439.1 | Інспектор |

| 3439.1 | Інспектор з інвентаризації |

| 3439.1 | Інспектор-ревізор |

| 3439.1 | Ревізор |

| 3439.1 | Технік з інвентаризації нерухомого майна |

Працевлаштування магістра

Магістр з обліку і аудиту підготовлений до роботи в галузі економіки за такими видами діяльності ДК 009: 2010, як наведені у табл. 1.

Таблиця 1

Види економічної діяльності за Національним класифікатором професій ДК 009:2010

за якими може працювати магістр з обліку і аудиту

| Код | Назва |

| А | Сільське господарство, лісове господарство та рибне господарство |

| B | Добувна промисловість і розроблення кар'єрів |

| C | Переробна промисловість |

| D | Постачання електроенергії, газу, пари та кондиційованого повітря |

| E | Водопостачання; каналізація, поводження з відходами |

| F | Будівництво |

| G | Оптова та роздрібна торгівля; ремонт автотранспортних засобів |

| H | Транспорт, складське господарство, поштова та кур'єрська діяльність |

| I | Тимчасове розміщування й організація харчування |

| J | Інформація та телекомунікації |

| K | Фінансова та страхова діяльність |

| L | Операції з нерухомим майном |

| M | Професійна, наукова та технічна діяльність |

| N | Діяльність у сфері адміністративного, допоміжного обслуговування |

| O | Державне управління й оборона; обов’язкове соціальне страхування |

| P | Освіта |

| Q | Охорона здоров'я та надання соціальної допомоги |

| R | Мистецтво, спорт, розваги та відпочинок |

| S | Надання інших видів послуг |

Магістр спеціальності 8.03050901 «Облік і аудит» підготовлений до виконання професійних робіт, перелік яких встановлюється за ДК 003:2010 (див. табл. 2) залежно від сфери майбутньої діяльності магістра.

Таблиця 2

Коди і професійні назви робіт, які здатен виконувати магістр

за спеціальністю 8.03050901 «Облік і аудит»

галузі знань 0305 «Економіка і підприємництво»

| № | Код і назва професійної групи | Професійна назва роботи (посада) |

| Законодавці, вищі державні службовці, керівники, менеджери (управителі) | ||

| 1 | 1229.1. Керівні працівники апарату центральних органів державної влади |

|

| 2 | 1229.3. Керівні працівники апарату місцевих органів державної влади |

|

| 3 | 1229.4. Керівники підрозділів у сфері освіти та виробничого навчання |

|

| 4 | 1229.7. Керівники інших основних підрозділів в інших сферах діяльності |

|

| 5 | 1231. Керівники фінансових, бухгалтерських, економічних, юридичних та адміністративних підрозділів |

|

| Професіонали | ||

| 6 | 2310. Викладачі університетів та вищих навчальних закладів |

|

| 7 | 2351. Професіонали в галузі методів навчання |

|

| 8 | 2411.1. Наукові співробітники (аудит, бухгалтерський облік) |

|

| 9 | 2411.2. Аудитори та кваліфіковані бухгалтери |

|

| 10 | 2419.3. Професіонали державної служби |

|

| 11 | 2441.1. Наукові співробітники (економіка) |

|

| 12 | 2441.2. Економісти |

|

Працевлаштування спеціаліста

Просимо вибачення. У даний момент ведеться оновлення котненту.

Для отримання потрібної інформації Ви можете зв'язатися з нами по телефону (057) 702-18-30, 3-37 (внутрішній) або електронній пошті: Ця електронна адреса захищена від спам-ботів. вам потрібно увімкнути JavaScript, щоб побачити її.

Сертифікаційні курси програми підготовки з обліку, аудиту та оподаткування в Харківському національному економічному університеті імені Семена Кузнеця

Міжнародне визнання якості навчальних програм для фінансових фахівців

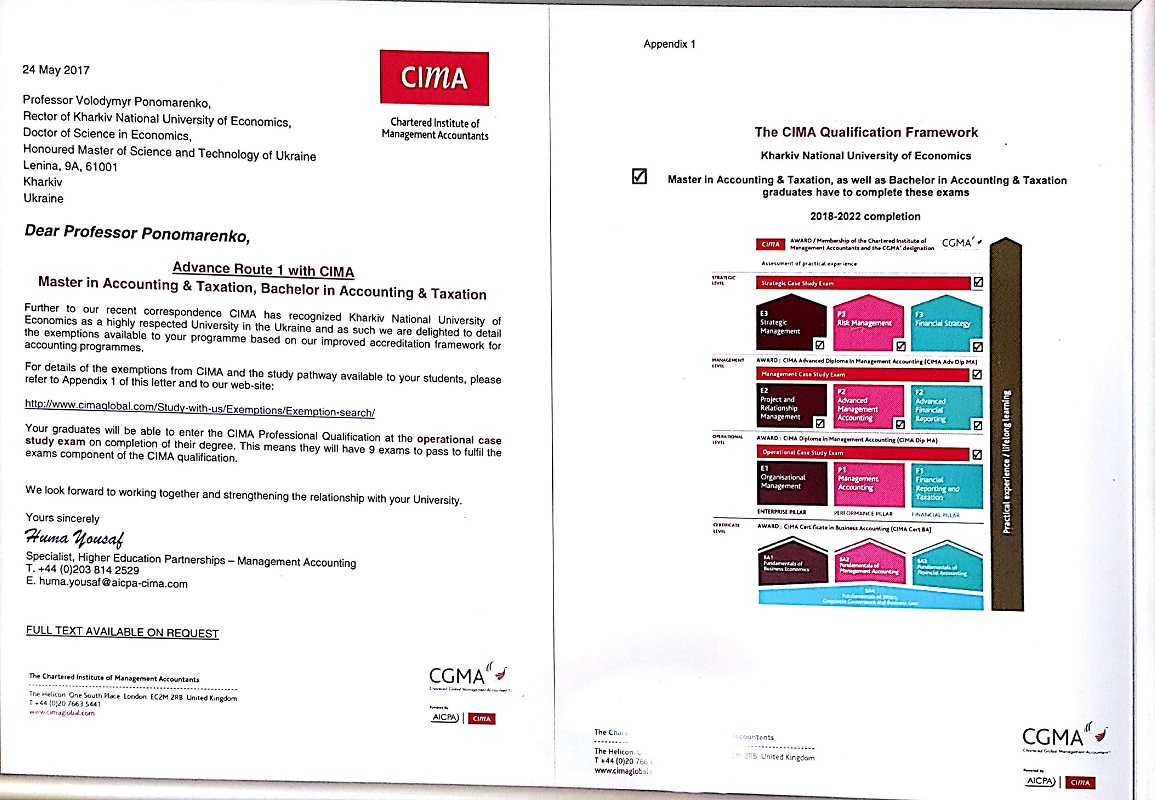

СІМА акредитувала програми бакалаврського та магістерського рівня підготовки за спеціальністю 071 «Облік і оподаткування» (спеціалізація «Облік і аудит»). Навчальні програми підготовки спеціалістів з обліку, аудиту та оподаткування рівня бакалавра та магістра Харківського національного економічного університету імені Семена Кузнеця були переглянуті на відповідність вимогам СІМА (Привілейований Інститут Управлінських Бухгалтерів, Великобританія) та акредитовані. Отримання акредитації СІМА підтверджує високу якість наповнення програм навчання та декларує позицію ХНЕУ ім. С. Кузнеця – гармонізацію програм навчання з вимогами найкращих світових практик підготовки фінансових спеціалістів, адже СІМА є визнаним лідером фінансових кваліфікацій у світі. Випускники спеціалізації "Облік і аудит", яких готує кафедра бухгалтерського обліку, звільнятимуться від здачі 3 іспитів першого рівня і зможуть розпочати професійну кваліфікацію CIMA з кейс-стаді операційного рівня одночасно з отриманням ними відповідного ступеня (бакалавра або магістра). Це означає, що вони повинні будуть скласти 6 іспитів та 3 кейс стаді, щоб виконати екзаменаційний компонент кваліфікації CIMA.

СІМА акредитувала програми бакалаврського та магістерського рівня підготовки за спеціальністю 071 «Облік і оподаткування» (спеціалізація «Облік і аудит»). Навчальні програми підготовки спеціалістів з обліку, аудиту та оподаткування рівня бакалавра та магістра Харківського національного економічного університету імені Семена Кузнеця були переглянуті на відповідність вимогам СІМА (Привілейований Інститут Управлінських Бухгалтерів, Великобританія) та акредитовані. Отримання акредитації СІМА підтверджує високу якість наповнення програм навчання та декларує позицію ХНЕУ ім. С. Кузнеця – гармонізацію програм навчання з вимогами найкращих світових практик підготовки фінансових спеціалістів, адже СІМА є визнаним лідером фінансових кваліфікацій у світі. Випускники спеціалізації "Облік і аудит", яких готує кафедра бухгалтерського обліку, звільнятимуться від здачі 3 іспитів першого рівня і зможуть розпочати професійну кваліфікацію CIMA з кейс-стаді операційного рівня одночасно з отриманням ними відповідного ступеня (бакалавра або магістра). Це означає, що вони повинні будуть скласти 6 іспитів та 3 кейс стаді, щоб виконати екзаменаційний компонент кваліфікації CIMA.

Посилання на підтвердження реєстрації на сайті CIMA

Взаємодія між ХНЕУ ім. С. Кузнеця та СIMA надає студентам доступ до інструментарію для здобуття знань та компетенцій уже під час навчання.Ми продовжуємо тісно співпрацювати з Університетами, роботодавцями, іншими інституціями задля подолонання проблем ринку праці та підготовки компетентних і впевнених лідерів сучасної України. Це визначний крок для фінансової професії України, для бізнес спільноти та економіки в цілому». В рамках цієї акредитації аналізується якість наповнення програм, налагодження процесу та дотримання найкращих світових стандартів навчання фінансових фахівців. Студенти все більше розглядають можливості комплексного навчання та професійного розвитку як важливий фактор у процесі вибору навчального закладу.

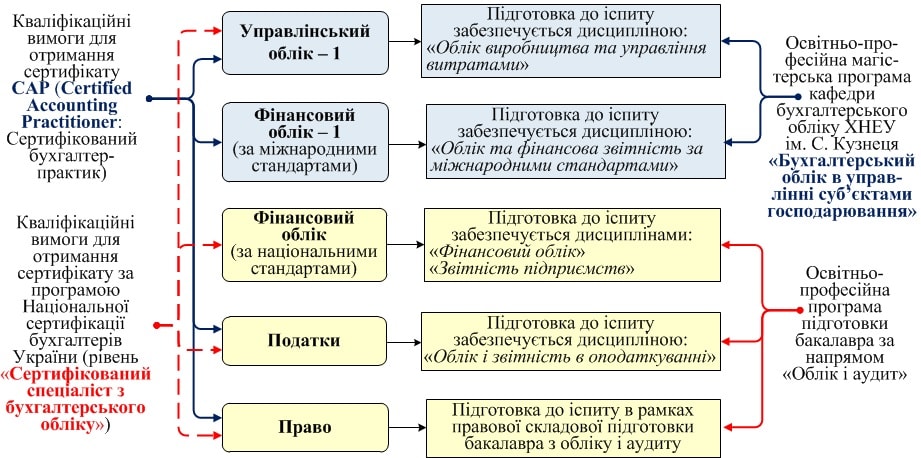

Орієнтація на підготовку до сертифікації за програмами професійної сертифікації СAP/CIPA

Отриманих при вивченні ряду дисциплін кафедри знань та компетентностей достатньо для проходження професійної сертифікації бухгалтера-практика за САР/CIPA (рівень CAP - Міжнародний бухгалтер-практик)

Орієнтація на професійну сертифікацію у сфері автоматизації ведення облікового процесу